La banque et la finance

Jean-François Bergier / Armand Brulhart / Robert Iselin

Marian Stepczynski / Jean-Daniel Vermeil

- Les origines d'une place financière

- L'ère des Medici

- Un siècle de marasme

- Du négociant au banquier

- Le charme discret de la banque privée

- L'évolution de la banque au XIXe siècle

- Le temps des orages 1914 - 1929 - 1945

- La croissance et le soupçon

- Les banquiers privés genevois dans la période d'après-guerre

- Architecture bancaire à Genève

- Les banques étrangères

- Genève, place financière internationale

Les origines d'une place financière

[p. 64]

La continuité de la banque genevoise

Ancienneté, tradition et expérience ont fait de la Banque un point fort de l'économie genevoise. Les origines de cette activité remontent, à Genève, au XIVe siècle. Sa longue histoire a connu des vicissitudes, mais aucune véritable solution de continuité. Genève appartient au très petit groupe des villes d'Europe qui surent développer et maintenir à travers les siècles et les bouleversements du marché une fonction bancaire internationale.

Pareille continuité repose cependant sur une succession chronologique de situations très différentes les unes des autres: le succès commercial des foires; le rayonnement de Genève dans le monde protestant; l'essor des industries de luxe sous l'Ancien Régime (fin XVIe-XVIIIe siècle); l'engagement des hommes d'affaires genevois dans le commerce colonial, puis dans les emprunts publics des Etats; la réputation de sécurité et la confiance dont jouirent et jouissent encore les banquiers privés; enfin la "vocation" internationale de Genève — sans proportion avec son territoire, sa population ni ses ressources visibles. Nous allons suivre ici, à grands traits, les étapes de la Banque genevoise correspondant à ces situations.

Les premiers prêteurs à Genève

Nous laisserons de côté l'Antiquité et le haut Moyen Age, puisque nous ne connaissons rien des activités financières qui ont pu prendre place à Genève tout au long du premier millénaire de notre ère. Rome et son empire connurent, bien sûr, un commerce développé et par conséquent un trafic d'argent. Mais ils ignorèrent les structures bancaires au sens que nous entendons aujourd'hui, parce qu'il ne fut guère pratiqué d'autre crédit qu'à la consommation, à petite échelle. Le système domanial et autarcique qui prévalut aux temps des Mérovingiens et des Carolingiens (VIe-Xe siècles), essentiellement agricole, très faiblement monétaire, pratiqua un commerce limité à quelques biens et qui n'entraîna pas la formation d'un système de crédit ni des besoins en matière de change des monnaies.

Tout commence à bouger à partir du XIe, et surtout du XIIe siècle. La production agricole augmente; la population croît; d'une société exclusivement paysanne se détachent quelques groupes d'artisans, de commerçants qui par commodité s'installent en ville. Les cités, jusque-là peu nombreuses et presque toutes, comme Genève, minuscules, [p. 65] s'agrandissent; d'autres sont fondées à partir de rien. Entre ces villes, entre la ville et la campagne nourricière s'installent des circuits d'échanges. Le troc ne suffit plus: on recourt de plus en plus aux monnaies.

Ce recours aux monnaies, que frappaient, mais en faibles quantités, de nombreux seigneurs laïcs ou ecclésiastiques qui avaient reçu ou s'étaient arrogé ce droit, mit assez rapidement en évidence une triple conséquence. La première fut qu'un nombre sans cesse croissant de personnes ne disposaient pas au moment utile des espèces sonnantes et trébuchantes dont elles avaient besoin. La seconde fut que toutes les pièces frappées circulaient librement, sans être assignées à un territoire, mais représentaient des valeurs différentes; il devenait impossible pour les particuliers de connaître le cours de chacune d'elles: il fallut que des spécialistes se chargent de les identifier et d'échanger les monnaies peu familières contre d'autres plus courantes. La troisième conséquence fut que les opérations commerciales de quelque importance et traitées à distance devaient se solder d'un lieu à un autre par des transferts de monnaies encombrants et risqués. La Banque au sens moderne est née de ces trois besoins.

Le besoin de crédit

Le premier de ces besoins, celui de crédit, fut d'abord couvert par des personnages que nous ne saurions encore qualifier de banquiers. Ce furent des usuriers. On les rencontre un peu partout au Moyen Age. Les paysans incapables de verser la rente seigneuriale au terme prévu, les artisans soucieux de se procurer l'outillage ou la matière première de leur travail, les bourgeois ou les petits seigneurs tentés par quelque acquisition ou quelque dépense de prestige dont ils n'avaient pas les moyens, s'adressaient à ces prêteurs, déposant à cet effet un gage ou promettant le versement d'un intérêt, généralement très élevé, l'usure. La pratique en était courante et le restera longtemps. Mais elle était illicite aux yeux du droit canon, et donc interdite, en principe, par l'Eglise. C'est pourquoi le métier d'usure fut généralement réservé aux Juifs. A Genève pourtant, l'activité de prêteurs juifs n'est pas attestée avant le XIVe siècle, ce qui ne laisse pas de surprendre. Et rien n'indique que cette activité ait pris beaucoup d'extension, jusqu'à l'expulsion de tous les Juifs de la ville, décrétée en décembre 1490. [p. 66]

A Genève comme dans toute la région alpine et subalpine, en Bourgogne et jusqu'à Paris, Bruges et Londres, les Juifs ont eu d'ailleurs affaire à de sérieux concurrents: les Lombards. On sait que ces Lombards ont laissé une marque durable dans le jargon bancaire et dans la toponymie de plusieurs places d'affaires. Le nom trompe pourtant. Car la plupart de ces "Lombards" sont des Piémontais, venus des cités d'Asti, surtout, de Chieti et de quelques autres villes voisines. Leur activité semble avoir pris naissance dès le XIIe siècle et s'étend jusqu'au XVe. A la différence des Juifs, les Lombards n'agissent pas à titre individuel: ils sont organisés en clans familiaux (une comparaison avec la Maffia ne s'impose que superficiellement, au niveau des structures de fonctionnement), dont les chefs résident dans leur cité d'origine (Asti pour la plupart), mais qui installent des bureaux, appelés "casanes", dans toutes les localités où ils peuvent espérer de bonnes affaires, les villes mais aussi bien de modestes villages. Ces familles sont une vingtaine en tout. La présence de quatre d'entre elles est attestée à Genève: les Alfieri, Asinari, Guttieri, Thoma. Les mêmes se retrouvent à Lausanne, à Fribourg (7 casanes), en Savoie, en Bourgogne, à Bruges, Anvers, Bruxelles, Liège, Arras, Cambrai, etc. Toutes ces casanes consentent exclusivement de petits crédits usuriers, à court terme (rarement plus d'un an) et s'adressent à une clientèle modeste. Elles ne remplissent donc pas les fonctions d'une banque. Mais toutes sont intégrées dans le réseau dont Asti reste le centre. Elles constituent ainsi, pour chaque clan, de puissantes sociétés à filiales multiples (chacune animée par un membre du clan) et aux profits considérables (aucune comptabilité ne nous est malheureusement parvenue). Dès le début du XVe siècle cependant, cette vaste organisation perd son dynamisme et cède le pas. Les Lombards disparaissent peu à peu, ou se fondent dans les véritables structures bancaires entre-temps mises en place. Sans avoir été des banquiers à proprement parler, les Lombards ont été parmi les initiateurs de l'une des fonctions bancaires. Mais ils n'ont pas été les seuls. Parallèlement, et même dès le XIe siècle, quelques marchands de Venise ou d'autres cités italiennes, qui disposaient de volumineuses liquidités, se sont aventurés dans des opérations de crédit souvent plus importantes, en faveur de bourgeois, mais aussi de nobles, de princes — et même de l'Eglise. Des opérations de cette nature ont pu trouver place à Genève dès le XIIIe siècle. Ces financiers italiens du Moyen Age ont été parfois qualifiés de "Lombards" eux aussi, par analogie. Ils s'en distinguent pourtant très nettement.

[p. 67]

Les besoins de change et de transferts des monnaies

Le second besoin évoqué plus haut, celui de l'évaluation des monnaies et de leur échange, fut pris en charge par les "changeurs" (campsores: le mot désignera longtemps, en latin, les banquiers, aussi dans les documents genevois; et le "Change" signifiera "banque" encore à la fin du XVIe siècle).

Les premiers de ces changeurs apparaissent sporadiquement au XIe siècle, régulièrement vers le milieu du XIIe et surtout à Gênes. Ils s'y installent dans la rue, sur des bancs: d'où le terme de bancherius, banquier, qui se répandra aussi peu à peu, mais ne s'imposera qu'au XVIIe siècle. Manieurs d'argent, ces "banquiers" se mettent vite à en prêter contre intérêt, eux aussi. Mais à la différence des Juifs et des Lombards, ils ne s'en tiennent pas là. Pour augmenter leurs liquidités, ils acceptent des dépôts, qu'ils rémunèrent. Ils tiennent des livres de caisse pour leurs clients, et font pour ceux-ci des opérations de paiements à des tiers. Ils entrent en "compte courant" les uns avec les autres, ce qui permet [p. 68] de faire les opérations par simples jeux d'écritures, sans maniement d'espèces. Ils viennent ainsi à satisfaire ce troisième besoin de la vie économique d'alors: éviter, ou limiter, les transferts physiques d'argent. D'une ville, d'un pays à l'autre, cependant, ces virements par écriture posaient un problème. Par commodité, il convenait de les exprimer, d'une place à l'autre, dans des monnaies différentes. Opération de change, donc, mais non manuelle. Or, la lettre par laquelle un banquier tirait une somme sur un confrère d'une autre ville en faveur d'un client, ou "lettre de change", se prêtait à une opération déguisée de crédit : il suffisait de jouer sur le taux du change pour dissimuler l'intérêt, toujours formellement illicite. La lettre de change devient ainsi l'instrument privilégié du crédit bancaire, mais à condition de circuler entre deux places: elle ne convenait donc qu'aux opérations de quelque importance, entre banquiers professionnels.

Les foires de Genève

Revenons à Genève. Autour de 1200, le marché qui se tenait, comme en tout siège d'un évêché, à l'occasion des principales fêtes religieuses, commença de prendre une signification qui dépassait le cadre régional, diocésain. Le marché d'un jour devint une foire qui en durait plusieurs. C'est sans aucun doute la situation géographique favorable de Genève entre les villes d'Italie et celles du nord de la France et des Pays-Bas, toutes devenues des centres industriels et de consommation importants, qui fit dès lors des foires un rendez-vous commercial international. La première mention des foires de Genève dans un document est relativement tardive, puisqu'elle n'apparaît qu'en 1262. Mais elle souligne un développement déjà avancé, car il s'agit d'un paiement en foire: in Epyphania Domini in nundinis Gebennarum. Cela signifie que les foires sont devenues termes de paiement pour le crédit commercial. Sur une base de confiance multilatérale, les marchands présents s'engagent à régler leurs achats à l'une des foires suivantes.

Les foires, avec les usages financiers qui leur étaient attachés, se sont surtout développées au XIVe siècle. Elles deviennent alors une sorte de plateforme avancée au nord des Alpes par les hommes d'affaires italiens (Milanais, Vénitiens, Florentins et autres Toscans, Génois, Piémontais), le marché où se traitent de préférence les cours des laines anglaises destinées aux ateliers italiens, des draps flamands, français ou ceux de la Péninsule, des soieries de Gênes, des colorants textiles, des épices, des vins fins, des [p. 69] armes de luxe, des manuscrits, etc. Bref, de tous les produits de luxe ou de demi-luxe.

Il en résulte sur la place de Genève un formidable mouvement d'argent et de crédit. Que sur ce négoce des marchandises se soit greffé un commerce des métaux précieux, or et argent, et des capitaux, ne peut plus étonner. Nous ne savons pas si, dès le XIVe siècle, des "banquiers" se sont fixés à Genève. Mais parmi les marchands qui fréquentent régulièrement les foires, plusieurs sont des manieurs d'argent, des "changeurs", des teneurs de livres qui font des avances sur marchandises, reçoivent des dépôts, exécutent des paiements, émettent et acceptent (ou, déjà, endossent) des lettres de change et des chèques. La banque genevoise, désormais, existe. Avec presque toutes les opérations, presque tous les moyens intellectuels que nous lui connaissons aujourd'hui.

L'ère des Medici

La banque genevoise sans les Genevois

La banque genevoise de la fin du Moyen Age a néanmoins une singularité restrictive: elle n'est pas dans les mains des Genevois; et ceux-ci ne semblent pas en avoir tiré profit direct, ni avoir eu recours souvent à ses services. Il est significatif que l'on ait conservé dans les archives de Genève, à ma connaissance, une seule et unique lettre de change, émise à Milan en 1455, alors qu'on trouve ailleurs d'assez nombreuses lettres genevoises, et que leurs men-tions dans les livres de comptes se chiffrent par milliers. Quelques hommes d'affaires genevois, tels Etienne Achard et Henri Emery, seront en relation avec des banquiers venus dans leur cité. Ce sont des exceptions, pour des opérations ponctuelles. Le Conseil de la ville contracta maints emprunts auprès des banques de la place et utilisa leurs services pour des paiements, voire pour la gestion de quelques revenus publics. Dans l'ensemble, pourtant, Genève tient fort peu de place dans les bilans des banquiers qui s'y sont installés. Cet état de fait, après tout, a-t-il tellement changé depuis?

L'arrivée des banquiers italiens

Un fait exceptionnel témoigne certainement de l'importance du marché financier genevois avant la fin du XIVe siècle. Dans les franchises qu'il accorda à la ville en 1387, l'évêque Adémar Fabri toléra la pratique du prêt à [p. 70] intérêt, pourvu que ce fût à un taux raisonnable. Cette concession probablement unique en Occident, on peut imaginer qu'elle fut arrachée par les milieux d'affaires. Elle coupait l'herbe sous les pieds des Juifs et des Lombards (dont le rôle s'efface dès lors), mais elle arrangeait négociants et banquiers. C'est d'ailleurs à partir de là, autour de 1400, que la place financière de Genève acquiert la fonction qu'elle tiendra pendant une soixantaine d'années: celle de chambre de compensation des transferts d'argent entre l'Europe méditerranéenne et l'Europe atlantique et rhénane. Les foires, outre leur fonction marchande ordinaire, deviennent des "foires de change". Celles-ci sont dès lors entièrement dans les mains des Italiens, même si des financiers allemands, flamands et français — tel Jacques Coeur vers 1440 — les fréquentent aussi ou y entretiennent des correspondants.

Peu après 1400, le dernier pas est franchi: des banquiers italiens viennent s'installer à demeure au bout du Léman. Ils acquièrent des immeubles, engagent du personnel (dans la règle, italien lui aussi) et conduisent de là des affaires avec l'Europe entière. Le plus grand nombre d'entre eux vont être des Florentins: les Medici, les compagnies della Casa & Guadagni, Fastelli & Guidotti, Antonio Gianfigliazzi, Pazzi, Pitti & della Luna, Baroncelli, Bindaccio da Panzano, et d'autres encore probablement. Mais il y a aussi des Lucquois, Tegrimi & Franciotti, Stefano Serfederighi; et la Compagnie de Bartolomeo da Scorno, probablement pisane. Gênes est représentée par les Giustiniani et les Grimaldi; Venise par la Compagnie Corner & Soranzo. Quelques-unes de ces compagnies de banque genevoises sont des filiales plus ou moins autonomes de sociétés qui ont leur siège à Florence, Venise, Gênes ou Rome. C'est le cas de la banque Medici. Les autres ont choisi Genève comme centre de leur activité, mais peuvent entretenir des filiales ailleurs (Lyon, Avignon, Montpellier). Sur la plupart de ces compagnies nous ne savons que peu de choses. Mais deux d'entre elles sont mieux connues.

La Compagnie Medici

Celle des Medici d'abord. Ce fut, et de loin, la plus considérable des sociétés financières du XVe siècle à l'échelle de la Chrétienté, à l'instar des Fugger au XVIe ou des Rotschild au XIXe siècle. La Compagnie Medici est conçue comme une holding dirigée de Florence, dont relèvent une bonne dizaine de sociétés bancaires réparties en [p. 71] Italie (Rome, Florence, Venise, Milan, Naples) et au nord des Alpes (Genève, Avignon, Bruges, Londres, Lyon), des factoreries (bureaux) en Europe septentrionale et centrale (Lübeck, Cracovie, Bâle, etc.), et encore quelques entreprises d'industrie textile, à Florence. Les débuts de la banque Medici se situent dans les dernières années du XIVe siècle. Son développement fut fulgurant, grâce aux relations nouées en Cour de Rome: les Medici acquirent de fait le monopole des transferts de fonds de tous les horizons de la Chrétienté vers la Chambre apostolique. C'est en fonction d'un tel trafic d'argent qu'intervient Genève. Les Medici y installèrent peut-être d'abord, peu après 1420, un simple bureau rattaché à la filiale de Rome. Mais en 1425, le premier document daté de Genève dans le fonds Medici des Archives de Florence révèle qu'une filiale autonome est déjà installée, la compagnie Michele di Ferro & Cie — les sociétés des Medici sont toujours désignées sous le nom du ou des partenaires résidents, bien que la famille Medici [p. 72] détienne toujours la majorité du capital investi. En 1426, Amerigo Benci rejoint di Ferro et le remplace l'année suivante. Benci sera l'un des grands banquiers du siècle. Après avoir lancé la filiale de Genève, il sera appelé au poste de directeur général de la holding. En 1438 ou 1439 arrive à Genève un jeune Florentin — il n'a pas vingt ans —pour faire son apprentissage: Francesco Sassetti, probablement l'homme d'affaires le plus remarquable qui ait jamais vécu à Genève (laquelle lui devrait bien le nom d'une rue!). Il y restera vingt ans comme employé, associé (1446), enfin directeur (1448). Il rentrera à Florence en 1459 pour prendre à son tour la direction générale des affaires Medici et devenir l'homme de confiance du vieux Côme de Medici, de son fils Pierre, enfin et surtout de Laurent le Magnifique. Il mourra subitement (infarctus?) en 1490, quelques mois seulement avant la banqueroute de la compagnie.

Les bilans reconstitués de la holding traduisent la place considérable qu'occupait Genève dans les affaires des Medici. Une place profitable aussi. Les bénéfices varient d'une année à l'autre; mais ils se situent régulièrement entre 30 et 50 pour cent du capital investi — ce dernier restant, de toute évidence, très inférieur au chiffre d'affaires. C'est une caractéristique de toutes les compagnies bancaires de l'époque que de brasser d'énormes sommes d'argent sur la base d'un capital souscrit plutôt modeste. Ce capital social est régulièrement renouvelé, tous les trois ou quatre ans, et augmenté. Mais les bénéfices, redistribués aux partenaires (les Medici, leurs associés et collaborateurs) ne sont pas réinvestis dans la société elle-même.

La Compagnie Della Casa & Guadagni

L'autre compagnie désormais bien connue grâce à M. Cassandro est celle de Della Casa & Guadagni, dont plusieurs grands livres ont été conservés, entre 1450 et 1464. Il s'agit d'une société de taille et d'importance moyenne, dont les profits sont nettement plus modestes en proportion du capital social que dans la Maison voisine des Medici. Comme toutes les compagnies de l'époque (Medici compris), c'est une société mixte, qui mène des affaires commerciales (54% du bilan de l'exercice 1453/1454) aussi bien que bancaires. Parmi ces dernières, les opérations de change occupent le premier rang. Mais elles sont aussi les plus risquées. Au cours de l'exercice 1453/1454, la banque traita 1.736 opérations, soit 939 lettres de change tirées sur Genève et 743 émises à Genève, pour un total de 685.211 écus. [p. 73] En 1462/1464, 1.897 opérations (712 sur Genève, 1.093 de Genève) pour un total de 937.329 écus. Les profits, pourtant, ne sont guère en rapport avec ces sommes considérables: 83 écus seulement en I453/1454; en 1462/1464, 212 écus de perte... La maison se rattrape sur les autres opérations: change manuel des monnaies, avances de caisse, crédit, commerce, etc. (voir le tableau ci-dessous). Les opérations se font surtout avec l'Italie (Florence, Venise et Milan en tête), avec Avignon, Bruges, Montpellier; plus épisodiquement avec Barcelone, Paris, Londres, Anvers.

La "nation" florentine à Genève

Les hommes d'affaires florentins installés à Genève furent assez nombreux pour se constituer en "nation", c'est-à-dire en association dont les statuts furent promulgués le 1er janvier 1446. L'activité de cette "nation", l'identité de ses "consuls" (présidents) ne nous sont pas connues. Il semble que les représentants des Medici y tenaient le haut du pavé. Elle finança la réfection et la décoration d'une chapelle de Notre-Dame du Pont du Rhône, appelée plus communément la chapelle des Florentins, et située tout à côté de la maison des Medici, au pied de la Cité et au début de la rue dite des Allemands (aujourd'hui rue de la Confédération), à peu près à l'emplacement actuel de la Société de Banque Suisse; cet édifice fut détruit à l'époque de la Réforme. Les banquiers toscans manifestèrent d'autre part leur générosité, signe de prestige autant que de piété, envers l'église des Dominicains et celle des Franciscains.

[p. 74]

Un siècle de marasme

Le déclin des foires de Genève

Les foires et l'activité bancaire de Genève connurent leur apogée dans les décennies 1440-1460. Puis ce fut le déclin, brutal. Ce n'est pas le lieu ici de rappeler les motifs et les conditions du déplacement des foires de Genève à Lyon et du déménagement des compagnies italiennes, entre 1463 et 1464. A tout un concours momentané de circonstances politiques s'ajoutent des raisons plus profondes. Le système traditionnel des échanges et des paiements en foires commençait, lentement, à évoluer vers des procédures plus permanentes. Dans le même temps s'amorçait un déplacement du centre de gravité des grandes affaires de l'Italie vers l'Allemagne du sud et les Pays-Bas; mais aussi un allongement remarquable des termes du crédit, phénomène auquel les Italiens n'étaient guère préparés. Le déclin de Genève apparaît comme l'un des premiers signes d'une mutation des structures qui, après le siècle des Medici, allait ouvrir celui des Fugger.

Le déclin fut d'ailleurs relatif. Après quelques années vécues comme un traumatisme et le mauvais choix de Genève dans les guerres de Bourgogne, les foires devaient connaître à partir de 1480 et jusque vers 1540 un regain d'activité, à l'initiative cette fois des marchands d'Allemagne. Cette activité, cependant, resta strictement commerciale. Les banquiers étaient partis; ils ne furent pas remplacés. Et pour plus d'un siècle, c'est seulement de façon ponctuelle et momentanée que leur présence — un simple passage — est signalée, ou que la cité se trouve mêlée à quelque opération. Au lendemain de la défaite du Téméraire, obligée de verser aux Suisses une lourde indemnité de 26.000 écus, c'est auprès des Medici, mais à Lyon, que le Conseil de Genève obtint le crédit nécessaire, à court terme. La fin du siècle, avec les difficultés rencontrées à Lyon par les hommes d'affaires italiens, amena l'espoir d'un retour des banquiers — il n'en fut rien. Dans les années qui précèdent la Réforme, quelques financiers, des secondes garnitures, fréquentent Genève — tel le Siennois Cosimo de Venturi, reçu à la bourgeoisie en 1523, ou le Florentin Giovanni-Battista Dei.

La résurgence d'institutions et d'activités bancaires interviendra longtemps après ces épisodes furtifs, dans des conditions toutes différentes, mais guère mieux réussies. Dans l'intervalle, et sur des bases étroitement locales, les besoins de crédit seront satisfaits par l'usure traditionnelle, mais avec une réglementation stricte du taux de l'intérêt, qui oscille entre 5 et 8 2/3% selon les conditions du marché.

[p. 75]

Le déficit des finances publiques

Le déclin des foires avait entraîné celui du trésor public de la ville, qu'alimentaient surtout les taxes de péages et de marché. Les finances publiques sont dès lors en situation de déficit chronique. La fortune globale des Genevois ne cesse de s'amoindrir, de sorte que le recours aux impôts extraordinaires, aux emprunts forcés et aux taxes sur les biens de consommation (notamment le vin) connaît un rendement décroissant alors qu'augmente le mécontentement populaire. Ces circonstances ne sont pas étrangères aux troubles qui agitent la ville dans les premières décennies du XVIe siècle. Or, l'indépendance de la République proclamée en 1535 la plaçait du même coup devant des responsabilités financières nouvelles qu'elle était mal préparée à assumer. Les soucis ordinaires de l'administration quotidienne pouvaient être en partie couverts par les biens confisqués à l'Eglise et aux adversaires émigrés ou bannis du nouveau régime. Mais il s'y ajouta le coût élevé de la défense militaire de la ville, surtout à partir des années 1560, lorsque le rétablissement du Duché de Savoie (1559) fit peser sur Genève une menace immédiate et constante. Les recettes ordinaires du trésor, en hausse de 1540 à 1560, mais maladroitement gérées et non sans l'ombre d'une certaine corruption, ne suffirent plus désormais. Pas davantage les emprunts publics par souscription, dans une population aux ressources faibles. Il fallut recourir à l'emprunt extérieur. [p. 76]

Genève obtint du crédit de plusieurs sources, rarement privées. Le plus souvent, ce furent les villes suisses qui lui prêtèrent les sommes nécessaires à sa défense: la "solidarité protestante semble avoir joué" selon l'expression de M. Kôrner. Et ce fut Bâle qui joua le rôle décisif: soit en recourant aux fonds de son "Change public" (Banque d'Etat), soit à la souscription de ses citoyens, soit encore en se retournant vers d'autres cités. Au milieu du siècle, la dette de Genève envers Bâle atteignait quelque 36.000 écus d'or; les seuls intérêts représentaient déjà 29 pour cent de la recette annuelle moyenne. Entre 1550 et 1560, les Genevois réussissent à "se débasler" quelque peu, c'est-à-dire à rembourser près des deux tiers de leur dette envers Bâle. Mais les événements les obligent à emprunter de nouveau, et massivement: en 1570, la dette est de 76.922 écus.

Le change public

Or, cet argent n'était pas dépensé entièrement. Une partie allait à la construction et à l'entretien des fortifications de la ville, à l'acquisition d'armement. Le reste était tenu en réserve pour le cas de guerre, dans un trésor spécial, dit de l'Arche, dont la comptabilité était distincte de l'ordinaire. Plutôt que de laisser inactif ce capital, l'idée vint de le faire circuler à court terme: il rapporterait ainsi un intérêt, et contribuerait à innerver les activités économiques d'une population que le Refuge protestant avait sensiblement augmentée, et qui essayait de développer quelques industries. C'est ainsi que fut créée en 1568 la première banque publique genevoise, dite "Change public", dont la conception s'inspirait étroitement de l'institution que Bâle avait imaginée avec succès dès 1504.

Dotée d'un fort capital initial de 43.000 écus par le Trésor de l'Arche, le Change public ne réalisa pourtant pas les espoirs de l'Etat. Les prêts qu'il accorda à des particuliers furent certainement utiles: de sa brève période d'existence date, c'est incontestable, un premier essor des industries genevoises, auquel il a pu contribuer. Le taux d'intérêt officiel, 6 2/3%, était inférieur au taux du marché, voisin de 8%. Pour cette raison probablement, mais aussi à la suite d'une gestion maladroite, l'entreprise accumula bientôt les déficits: elle dut être abandonnée en 1582 déjà. Le Trésor de l'Arche continua d'accorder quelques prêts, mais de volume réduit. Quant au remboursement de la dette extérieure sans cesse augmentée des arrièrés d'intérêt, il allait s'étirer longuement à travers le XVIIe siècle...

[p. 77]

Du négociant au banquier

Gonflement du crédit dans toute l'Europe

Cependant que Genève se débattait avec ses problèmes d'argent, le paysage financier européen se modifiait sensiblement. Les métaux précieux d'Amérique, dès le milieu du XVIe siècle, avaient augmenté sensiblement la masse monétaire disponible, sans satisfaire pour autant les besoins des particuliers et surtout ceux des Princes et des Etats, que la politique de guerres et de prestige engageait à des dépenses de plus en plus lourdes. Partout, et pas seulement à Genève, le crédit gonfla. A court ou à long terme, recueilli de gré ou de force, à l'intérieur de l'Etat ou négocié à l'extérieur. Il fut source d'une puissante inflation. Et de nombreuses banqueroutes. Toutes les grandes dynasties des hommes d'affaires de la Renaissance, tels les Fugger ou les Welser, sombrèrent à la deuxième ou troisième génération. Comme aucune famille ne pouvait prendre seule la relève, le milieu jusque là très restreint des créanciers des Princes s'élargit à un cercle plus large de gens enrichis dans le commerce. Il n'y eut pas encore, au début du XVIIe siècle, de véritables banquiers, mais des négociants qui faisaient, entre autre, commerce de l'argent. Le capitalisme du XVIIe siècle est un capitalisme commercial. Son dynamisme spécule sur les marchandises, surtout celles de consommation courante ou sur l'adjudication des ressources de l'Etat. C'est une voie plus sûre dans un siècle troublé par des guerres incessantes et destructrices, par les crises successives et une situation de dépression économique prolongée, de 1620 à 1730, dates larges.

La Grande Boutique

A ces mouvements, Genève n'a participé d'abord que très marginalement. Pour s'extirper du marasme du XVIe siècle, elle s'était tournée vers l'industrie et restera d'ailleurs fidèle jusqu'au seuil de la grande révolution industrielle à la vocation qu'elle se découvrit entre 1550 et 1600. A dire vrai, ce furent des étrangers qui réalisèrent cette vocation: les réfugiés protestants d'Italie et de France. La célèbre "Grande Boutique", société constituée par des entrepreneurs lucquois en soieries, vers 1570, contribua puissamment à la restauration d'une substance financière privée dans la République. Elle ne résista pas à la crise de 1620, mais fut relayée par d'autres activités productrices tour à tour florissantes, la dorure (tirage de fils d'or ou [p. 78] d'argent), l'horlogerie et, au XVIIIe siècle, l'impression en couleurs des toiles de coton (indiennes). Sans oublier l'édition de livres. Ce support industriel et culturel à la prospérité financière à venir de Genève ne doit pas être négligé. Il a amorcé l'accumulation du capital; il a ouvert des réseaux commerciaux.

Le négoce, source de richesse

Or, c'est justement le négoce qui va réaliser la véritable richesse et la puissance financière genevoise. Les rescapés de la Grande Boutique, après 1620, le comprirent bien, qui investirent les restes de leur fortune dans le commerce. D'une certaine manière, ils firent revivre le temps des foires, c'est-à-dire qu'ils mirent à profit la situation de Genève sur les grandes voies internationales: entre l'Italie et la France; entre la Méditerranée (Marseille, Montpellier) et l'Allemagne. Anne-Marie Piuz a montré l'importance de la fonction genevoise de transit, les fortunes qu'elle a permis d'édifier, celle de François Fatio en particulier; mais aussi les concurrences, les tensions et les conflits politiques (avec la France) qu'elle a engendrés. Ce trafic de marchandises qui passait physiquement par Genève avait pourtant ses limites, plus étroites que l'appétit grandissant de ceux qui le négociaient. Profitant de relations, anciennes ou nouvelles, sur les principales places d'affaires d'Occident, de Gênes à Copenhague, les marchands genevois s'insinuèrent dans des opérations qui ne concernaient plus nécessairement leur ville. Notamment dans les affaires coloniales en plein essor des Hollandais et des Français. Jean-Antoine Lullin-Camp, Michel Lullin, les Lefort, les Fatio, les Trembley, Théophile Pellissari, les Mallet et quelques autres forment une aristocratie genevoise des affaires aux ramifications innombrables. Du premier nommé, le plus riche contribuable de la République en 1690, on disait qu'il avait "tout son bien en Hollande". Cette internationalisation du capital genevois s'est accentuée dans la seconde moitié du siècle surtout. Les bénéfices accumulés d'une opération à l'autre sont sans cesse réinvestis — mais ces opérations sont à court terme. En vue de s'assurer à plus long terme, une partie croissante du profit est dirigée vers des opérations sûres de crédit, vers des emprunts publics. La génération de 1690 à 1720, utilisant la neutralité de Genève dans les guerres européennes (notamment la Guerre de Succession d'Espagne, 1702-1714), réalisa dans des trafics aux limites de la légalité, voire au-delà, des bénéfices particulièrement juteux. [p. 79]

Du négoce, le Genevois a glissé vers la finance. Il mérite vers 1650 d'être qualifié de marchand-banquier. Les années 1700-1715 le voient faire le dernier pas: il est, désormais, banquier.

Le charme discret de la banque privée

Un nouveau métier

Ainsi donc, au seuil du XVIIIe siècle, sort de sa chrysalide une nouvelle institution, ou mieux: un nouveau métier, qui va désormais, et jusqu'à nos jours, imprégner le monde des affaires de sa mentalité singulière. En plus de deux siècles et demi, ce métier ne changera guère ni le type de ses activités, ni surtout l'esprit, le style dans lesquels celles-ci seront conduites. Il ne changera guère de mains non plus: les générations successives de banquiers privés se recruteront dans la même caste, voire dans les mêmes familles.

Genève ne constitue pas à cet égard un cas isolé. La banque privée, ou la "haute banque" comme on l'appelle à Paris, s'établit en même temps sur une bonne dizaine de places européennes, parmi lesquelles Paris et Londres, Amsterdam et Copenhague, Gênes et Marseille, Lyon et Francfort. D'autres suivront, qui finiront par étendre sur le continent tout entier (et dans ses prolongements d'outre-mer) un réseau ample mais serré. Si Genève se distingue toutefois, c'est par la densité des établissements qui y prospèrent; par l'importance des chiffres d'affaires (et des bénéfices) réalisés, que nous ne pouvons cependant que soupçonner; et surtout, par son rôle international. Au XVIIIe siècle, la banque privée genevoise est directement associée à toutes les grandes affaires du temps, point de convergence et centre d'animation, souvent de décision pour l'ensemble du réseau. Elle ne sortira pas indemne des tourmentes révolutionnaires; son rôle se verra ramené ensuite à des proportions plus modestes par les exigences financières de l'industrialisation, au XIXe siècle, et par l'intervention sur le marché de l'argent des banques d'affaires, ou banques commerciales, plus audacieuses, plus inventives et surtout plus puissantes. A l'ombre de celles-ci, la banque privée mène depuis le milieu du XIXe siècle une existence à la fois discrète et spécialisée. Mais non moins efficace.

Il serait vain de proposer une définition historiquement valable de la banque privée, car les banquiers privés se sont toujours défendus de se laisser enfermer dans un concept ou, pis encore, dans une réglementation légale contraignante. [p. 80]

C'est pourquoi ils ne se constituent pas en sociétés (au sens juridique). Même la loi fédérale sur les banques de 1934 leur concèdera une grande liberté reposant sur la confiance qu'inspire une aussi longue tradition et respectera le principe de la discrétion dont ils s'étaient toujours entourés (ils n'ont pas l'obligation de publier leur bilan, ni celle de maintenir la proportion légale entre fonds propres et étrangers).

La sélection naturelle

Dès l'origine, chaque banquier adopte sa propre conception, changeante, ambiguë parfois, de son métier. L'exercice de celui-ci est exempt de toute contrainte corporative ou légale. Il est libre, c'est-à-dire ouvert, en droit, à qui veut le pratiquer, à la libre fantaisie de chacun; et la fantaisie, au XVIIIe siècle surtout, n'a point manqué. Seule la réussite constituait une limite. Mais une limite précise, exceptionnellement sélective. Car il s'agissait, en fait, de disposer tout à la fois de fonds propres importants, de relations étendues et d'un sens aigu des affaires; ce dernier ne pouvait s'acquérir qu'auprès des banquiers déjà arrivés. Ceux qui s'aventurèrent dans le métier sans remplir ces trois conditions échouèrent: les faillites furent nombreuses au XVIIIe et au début du XIXe siècle. C'est cette sélection sévère qui fit de la banque privée de Genève et d'ailleurs un club international aussi fermé que sûr, et lui permit de perdurer à travers crises conjoncturelles et mutations des structures. La solidité de l'institution tient cependant à un autre facteur: entre banquiers privés, il n'y a jamais eu de véritable concurrence. Celle-ci semble s'être constamment effacée devant la solidarité qui lie entre eux les banquiers, même et peut-être surtout lors des crises qui s'abattent sur eux, tel l'effondrement brutal du "système" ou empire financier bâti par l'Ecossais Law, à Paris, en 1720; ou les bousculades de l'époque révolutionnaire. L'ensemble que forme la Banque protestante du XVIIIe siècle avec son noyau genevois atteste cette solidarité, qu'ont mise en évidence l'ouvrage célèbre d'Herbert Lüthy de même que les recherches de Louis Dermigny. Noyau genevois: les banquiers de la ville servent une clientèle restreinte issue, pour l'essentiel, du même milieu social qu'eux-mêmes, la bourgeoisie d'affaires. Restreinte en nombre, mais présente à travers tout l'espace européen. [p. 81] La solidarité les amène à filer un écheveau tel qu'il n'est pas aisé de déterminer quelles affaires restent genevoises: fort peu le sont tout à fait; presque toutes le sont plus ou moins. La première génération, que l'on voit à l'oeuvre jusque dans les années 1730, a encore des assises précises: celle de Marc Lullin, Barthélemy Favre, Mallet & Cramer, les Saladin, Rilliet & Delarive. La génération suivante, dans la seconde moitié du XVIIIe siècle, s'est dispersée: les Rilliet, Lullin, Pictet, Saladin, Sellon, Thélusson sont présents à Paris et à Londres; les Butini à Paris et Marseille; les André à Paris, Londres et Gênes; les Tronchin à Paris et Lyon; les Boissier à Gênes et Londres; les Aubert à Londres et Turin; les Cazenove à Amsterdam et Londres; et ainsi de suite.

Solidité dans la diaspora et dans la solidarité; imagination et fantaisie; continuité dans la discrétion — quels desseins servent pareilles qualités? A quelles opérations sont-elles vouées?

[p. 82]

La fonction des banquiers privés

L'émergence rapide des banquiers privés, à Genève comme ailleurs, au seuil du XVIIIe siècle, avait répondu à trois besoins précis. D'abord, les besoins en capitaux à moyen terme des grandes Compagnies de commerce (Compagnies des Indes, entre autres) et de quelques manufactures. En second lieu, la guerre (à commencer par celle de Succession d'Espagne): il s'agissait de mobiliser les fonds là où les troupes attendaient la solde, où les fournisseurs aux armées achetaient armes, munitions et vivres. Enfin, le besoin d'une économie en voie d'expansion, où les espèces ne satisfaisaient plus la circulation de l'argent. La fonction des banques s'établit donc avant tout comme une régulation de l'offre et de la demande d'argent. Dans les capitales (Paris, Londres) et les grands ports (Marseille), les banques amènent l'argent qui y manque. A Genève, en Suisse, en Italie, elles drainent au contraire l'excès des capitaux qui fait tomber trop bas le taux de l'intérêt (jusqu'à 2 ou 3%) et engendre l'inflation.

La banque genevoise ne pratique que marginalement l'escompte commercial, peu demandé sur place. Elle ne prend guère de dépôts et ne consent pas davantage de crédits à court terme, trop mal rémunérés. A la différence de Londres ou Paris, le court terme, le quotidien ne l'intéressent pas. Par situation autant que par vocation et calcul, elle travaille dans le très long terme: dans les opérations qui la lient aux Etats, aux grosses entreprises plus ou moins publiques. Les banquiers sont ainsi des courtiers qui placent, sur commission, les émissions d'obligations ou, dans le cas des Compagnies. et des manufactures, d'actions livrées au jeu de la bourse. Ils souscrivent des rentes, viagères ou perpétuelles. Toutes opérations qui visent à couvrir un besoin immédiat du débiteur au prix d'un engagement de celui-ci sur un avenir indéterminé, mais dans tous les cas lointain. Enfin, ils se consacrent à la gérance de quelques grosses fortunes.

Les trente demoiselles genevoises

Les rentes de la fameuse "tontine d'Irlande", émises de 1779 à 1781, seront ponctuellement versées jusqu'à leur terme en 1837. On connaît aussi l'opération restée célèbre des trente demoiselles genevoises: sur leurs têtes, quelques banquiers avaient souscrit des tontines (du nom du banquier napolitain Tonti), soit des rentes viagères collectives [p. 83] où la rente des sujets défunts revient aux survivants et ne s'éteint qu'à la mort du dernier d'entre eux. Les fillettes, soigneusement sélectionnées en fonction de tout ce qui leur promettait une vie longue, atteignirent presque toutes en effet un âge avancé. Bel exemple, maintes fois répété, de "finances rococo" (H. Lüthy)! Il montre à quel point le banquier genevois spécule sur le temps, le temps long.

En apparence, les banquiers ne sont dans ces opérations que des rouages, qui font leur profit des commissions qu'ils prélèvent et — comme tous leurs prédécesseurs depuis le XIVe siècle — de la disparité des cours de change, sur laquelle ils spéculent toujours allègrement, mais avec des marges réduites: les cours européens tendent à s'uniformiser. Or, en réalité l'influence des banquiers va plus loin et leurs bénéfices aussi. C'est qu'ils se sont rapidement rendus indispensables à leurs débiteurs. Ils sont donc associés, toujours discrètement mais souvent de très près, à la gestion des affaires qu'ils alimentent en capitaux. En personne, ou par le truchement de quelque parent ou associé, ils participent à la direction des compagnies de commerce; à l'administration des manufactures (tel Antoine Saladin de Crans, détenteur d'une part des actions et administrateur, quoique étranger, de la Manufacture royale des Glaces de Saint-Gobain, l'une des grosses entreprises industrielles françaises du XVIIIe siècle). A la limite, ils sont associés à la gestion des finances de l'Etat, comme Jacques Necker: on sait le rôle que celui-ci joua, malgré lui, dans le déclenchement de la Révolution. Il ne la souhaitait certes pas...

Car les banquiers, particulièrement ceux de Genève fixés sur des échéances lointaines, devaient compter sur la stabilité du régime politique et du système social au sein desquels ils évoluaient. Perspicaces et éclairés, ils pouvaient comme Necker vouloir y apporter des réformes. Mais ils ne prospéraient que dans le régime, gardiens discrets, fidèles et consciencieux de sa pérennité. Dans ce sens, le groupe est (et restera toujours) foncièrement conservateur.

La banque genevoise dans la tourmente révolutionnaire

Survint la Révolution. Les banquiers ne l'avaient pas prévue parce qu'elle ne pouvait entrer dans leurs calculs. Elle fut catastrophique pour la plupart; fatale à quelques-uns. D'habitude si prudents, les banquiers genevois s'étaient engagés plus avant que jamais dans les affaires [p. 84] françaises entre 1770 et 1790... Celles-ci rapportaient à Genève trois millions de livres de rente en 1763, mais douze millions en 1785.

La crise de la haute banque à la fin du XVIIIe siècle fut profonde. Elle ne fut pas définitive. D'autre part, elle ne reflète pas seulement ce bouleversement politique — d'autant moins que les gouvernements issus de la Révolution n'eurent pas moins besoin d'argent. Elle traduit tout autant le décalage des structures économiques et sociales auxquelles les banquiers n'étaient pas moins liés qu'au régime politique. La révolution est aussi celle que nous appelons "industrielle"; et celle-ci, nos banquiers ne l'avaient pas mieux prévue. Ils y assistèrent sans faveur parce qu'elle dérangeait leurs habitudes, bousculait leur stratégie. Ni leur mentalité ni d'ailleurs les besoins de l'industrie naissante ne les incitaient à assumer les risques de celle-ci. Même lorsque le nouveau mode de production aura fait ses preuves et, vers 1820, fera un appel croissant au capital, la plupart des banquiers lui tourneront encore le dos, laissant passer leur chance... Tel fut particulièrement le cas à Genève.

Une affaire de familles

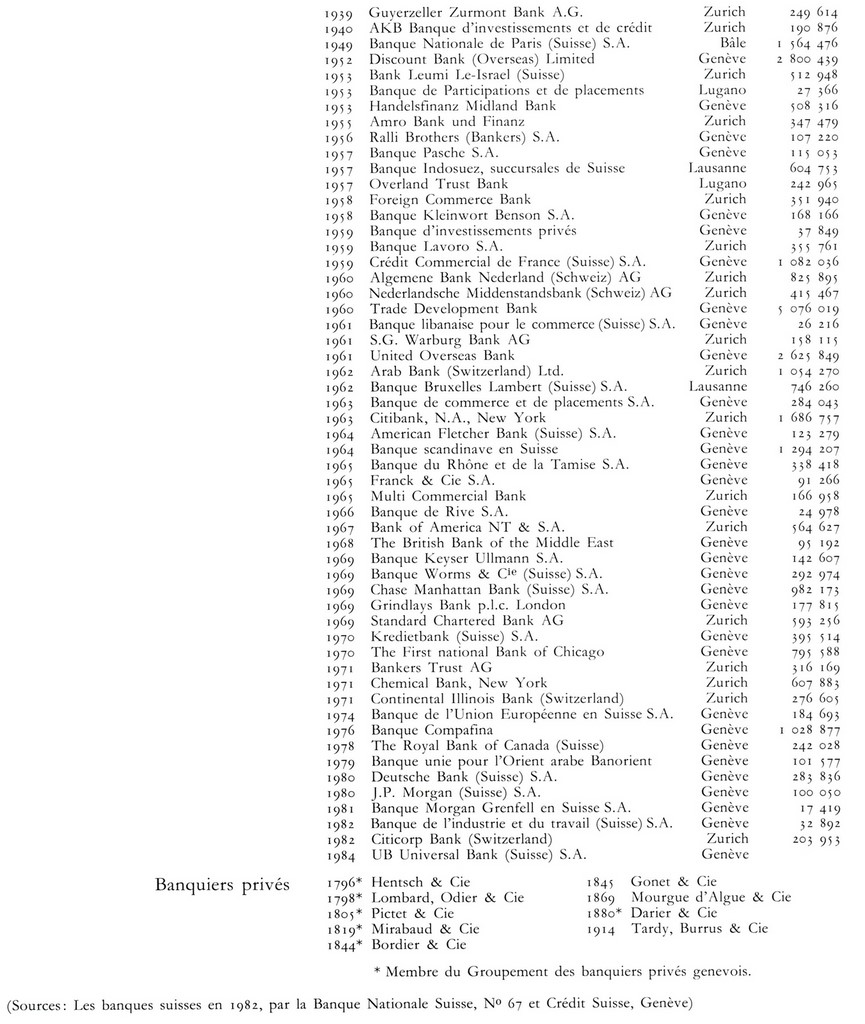

Du XVIIIe au XIXe siècle, les banquiers "privés" (l'épithète se justifiant désormais mieux que jamais) seront donc demeurés fidèles, envers et contre tout, à leurs principes: continuité des affaires en longue durée, sécurité dans la réserve et la discrétion, pour eux-mêmes et pour une clientèle réservée, socialement homogène, mais qui n'est plus l'élite des entrepreneurs. Les familles restent les mêmes. Au lendemain de la tourmente, elles se regroupent pour remettre de l'ordre dans leurs affaires et affronter les temps nouveaux. Elles donnent alors naissance — sans qu'il y ait eu pourtant solution de continuité — à ces noms familiers aujourd'hui: MM. Ferrier, Lullin & Cie (1795); Hentsch & Cie (1796); Lombard, Odier & Cie (1798); Pictet & Cie (1805); un peu plus tard Mirabaud & Cie (1819); Bordier & Cie (1844); Gonet & Cie (1845); Pivot & Cie (1869); Darier & Cie (1880); Tardy, Baezner (puis Burrus) & Cie (1914) (chronologie approximative; au début surtout, ces maisons ont pu changer plusieurs fois de raison sociale, au gré du va-et-vient des partenaires; d'autres n'émergent que lentement à partir de maisons de commerce). Toutes sont constituées juridiquement en sociétés de personnes dont les associés demeurent solidairement et indéfiniment responsables. [p. 85] Seule la plus ancienne d'entre elles, Ferrier, Lullin & Cie, a abandonné tout récemment cette forme pour celle de la société anonyme, reprise en majorité par la Société de Banque Suisse (1978). Pivot & Cie devait être racheté en 1976 pour devenir Mourgue d'Algue & Cie, seule banque privée catholique de la place: la tradition de solidarité confessionnelle du XVIIIe siècle avait pleinement résisté jusque-là. Outre ces maisons que signale leur remarquable longévité, quelques banquiers s'installèrent à titre personnel, tel le philanthrope Jean-Gabriel Eynard dans les années 1820-1860, conseiller financier des Grands-Ducs de Toscane et de quelques autres familles princières.

Le groupe reconstitué au XIXe siècle n'a plus les mêmes ambitions qu'au siècle précédent. Il n'est plus le maître financier des grandes affaires d'Etat, du commerce ni de l'industrie. Il s'est replié sur la gérance de fortunes — qu'il avait d'ailleurs toujours assumée. Avec succès, il y applique les mêmes principes de continuité, de discrétion, de confiance réciproque, de solidarité, d'imagination; de perspicacité aussi. Mais il se tient, en règle générale, à l'écart des spéculations risquées. Son bilan, mesuré à celui des banques d'affaires, est modeste. Sa fonction n'est pas marginale; mais elle est limitée. D'autres institutions ont pris le devant de la scène bancaire. Partout — donc à Genève aussi. Mais le prestige, où un certain mystère tient sa place, reste intact.

L'évolution de la banque au XIXe siècle

Renouvellement du système bancaire

Le XIXe siècle voit se renouveler, progressivement mais profondément, le système bancaire au service de l'économie et du public. Le phénomène est universel. A des degrés divers, il affecte l'ensemble des Etats européens et déborde vers les pays neufs (les Amériques) et les colonies. Genève va suivre le mouvement — avec modération et, c'est le moins qu'on puisse dire, dans une certaine confusion. Il n'est guère possible ici de nous lancer dans l'énumération de tous les établissements créés au gré des circonstances et des rivalités politiques et sociales. La plupart n'ont connu qu'une existence modeste et, de plus, éphémère. Il suffira de marquer quelques points forts et de rendre compte d'une évolution désormais moins originale et puissante que dans les siècles précédents, mais qui s'inscrit dans le contexte suisse et international.

[p. 86]

Stabilité de la banque privée

Points forts: la banque privée reste, ou redevient, le plus manifeste et surtout le plus stable. Les services qu'elle rend, on vient de le voir, sont pourtant limités. Elle gère des fortunes, elle place des emprunts publics et des obligations. Ce faisant, elle remue des capitaux importants, mais à l'intérieur de circuits traditionnels. Elle n'a toujours en vue que la longue durée, les placements solides. Avec deux conséquences de taille: d'une part, nous le savons déjà, elle se tient dans la règle à l'écart des aventures industrielles; or, celles-ci deviennent, au plus tard vers le milieu du siècle, les plus grosses affaires internationales avec la mise en place des nouvelles infrastructures (chemins de fer, bâtiment). D'autre part, l'ampleur de ses ambitions alliée à la stricte sélection sociale de sa clientèle la fait passer loin au-dessus, ou à côté, des besoins propres de Genève, de son économie, de sa population.

Ces deux remarques appellent, il est vrai, quelques nuances. Les banquiers de la place s'allièrent peu à peu, formant dès les années 1840 deux groupements. Le "Quatuor" (Hentsch & Cie; Lombard, Odier & Cie; de Candolle, Turrettini & Cie; Louis Pictet) suivit strictement la tradition. L'"Omnium", rassemblant depuis 1849 quelques autres banquiers, s'intéressera aux valeurs industrielles, plus particulièrement aux sociétés productrices de gaz, à Marseille, Naples, etc. — mais aussi à Genève (1861). D'autre part, et même si les banquiers genevois s'engagent surtout à l'étranger, particulièrement en France, ils ne sont pas tout à fait indifférents au sort, aux besoins de leur étroite patrie. Ils en gèrent aussi les fortunes privées, dont quelques-unes sont appréciables. Parfois philanthropes, ils vouent de grosses sommes à l'embellissement de la ville, à l'éducation et au bien-être de ses habitants. Il est rare en revanche qu'ils prennent intérêt aux affaires développées en ville: industrie, artisanat, petit commerce. S'ils servent quelques secteurs de l'économie locale, c'est, éventuellement, dans les rapports de ceux-ci avec l'étranger.

Les caisses d'épargne

De sorte qu'il subsiste un vide au-dessous du niveau, très élevé, où se sont situés ces Messieurs. Ce vide fut tôt ressenti. Un peu partout, le besoin de ressources, de crédit, de garanties ou la possibilité de placer son épargne devenait [p. 87] manifeste. Déjà en 1795, soit en plein marasme de l'époque révolutionnaire, une Caisse d'Escompte, d'Epargne et de Dépôt avait été ouverte dans la double intention de ranimer les affaires (elle pratiquait l'escompte au taux fort bas de 4%), et de contribuer à "éteindre l'usure et soulager en prêtant à bas intérêt". Elle s'adressait ainsi, et pour la première fois à Genève, aux "classes travaillantes". Cet essai sans envergure bascula en 1798 dans le giron de la Société Economique constituée pendant la période française pour gérer les biens patrimoniaux de l'ancienne République.

C'est après la période d'annexion à la France (1798-1813), période sans éclat économique, que le besoin indiqué se précise et conduit à créer en 1816 la Caisse d'Epargne de la République et Canton de Genève, sur un projet dressé dès 1814 par Augustin-Pyrame de Candolle et inspiré, signe des temps, de l'exemple de quelques villes suisses. La nouvelle Caisse révèle, de la part du gouvernement aristocratique de la ville, une préoccupation sociale, paternaliste dans son expression, mais avancée pour l'époque. De fait, la Caisse connut un essor rapide: les dépôts montaient à 200.000 florins au terme du premier exercice, un million en 1825, deux en 1834. Des prêts pouvaient être consentis aux entrepreneurs locaux.

Paternaliste, modeste: la Caisse d'Epargne n'annonce pas moins une phase nouvelle de l'histoire bancaire, celle des [p. 88] banques d'épargne et de crédit à l'échelle locale ou régionale. En Suisse, ce sont les Banques cantonales (Berne, 1834; Vaud, 1845 ; etc.) qui vont occuper cette fonction indispensable au développement des régions. On sait que Genève n'a jamais sauté le pas; pour des motifs politiques surtout — sans doute aussi parce que plusieurs institutions analogues en vinrent à suffire — elle n'a jamais eu de banque cantonale officielle et garantie par l'Etat. La petite république a préféré, à tort ou à raison, la diversité.

Les initiatives de James Fazy

Diversité: vers le milieu du siècle, projets concurrents et ouvertures de guichets se multiplient. Voici, en l'année agitée 1846, la Banque du Commerce, à l'initiative d'un groupe de commerçants conservateurs hostiles à un projet analogue du radical James Fazy. La Banque du Commerce avait en particulier le privilège (encore du ressort des cantons) de l'émission des billets de banque — elle cessera ses opérations lorsque ce privilège deviendra caduc avec l'institution de la Banque nationale, en 1907 seulement.

Fazy prit très vite sa revanche. Il apparaît dans l'histoire bancaire de Genève comme un infatigable initiateur. Emule de Jacques Laffitte, des frères Pereire à Paris et d'Alfred Escher à Zurich, Fazy fut moins heureux parce qu'il n'avait pas le talent en affaires de ses modèles; et surtout parce que la place de Genève n'avait pas — n'avait plus — une position comparable à Paris, Londres, Francfort ou Zurich. Fazy, s'appuyant sur la nouvelle constitution qu'il vient de faire adopter, crée coup sur coup la Caisse Hypothécaire (1847) — à l'intention de l'agriculture qu'il juge victime de "l'usure" de la classe possédante; elle est mise en possession d'une grande partie des biens de la Société économique, dissoute; et la Banque de Genève (1848) dotée comme sa concurrente du Commerce du privilège d'imprimer des billets (jusqu'en 1899). La série fut complétée encore par une Caisse d'Escompte; mais c'était trop sans doute pour la petite République et cette dernière institution n'eut qu'une vie brève de six années. Elle sera remplacée en 1855 par un plus solide Comptoir d'Escompte.

Voilà donc les besoins locaux couverts. Mais il restait une autre ambition à réaliser au profit de l'économie genevoise: réintégrer celle-ci dans le circuit des grandes affaires internationales et donner ainsi l'élan qui lui manquait à un essor industriel. Un essor attendu, mais jusque-là en vain, si [p. 89] l'on fait abstraction de la Fabrique, c'est-à-dire l'horlogerie, encore organisée en structures artisanales de production. La grande industrie du milieu du siècle et les constructions ferroviaires en pleine expansion requéraient partout des capitaux à moyen ou long terme. Sauf rares exceptions, les structures bancaires en place, haute banque ou caisses régionales, n'étaient pas en mesure d'apaiser pareille soif. En Grande-Bretagne d'abord (Joint Stock Companies), puis en France, en Allemagne, en Belgique et en Suisse naquirent alors les grandes banques d'affaires (ou banques commerciales), trait d'union entre les épargnes nationales (ou internationales) et les grosses entreprises.

De très bonne heure, Genève, et Fazy, se risquèrent dans ce genre nouveau. En 1853, en effet, soit un an seulement après le Crédit Mobilier des Pereire, mais trois ans avant le Crédit Suisse d'Escher à Zurich, s'ouvre à Genève la Banque Générale Suisse de Crédit International Mobilier et Foncier, avec le capital formidable de 25 millions de francs, dont 5 versés. Tout de suite, la jeune banque se lance dans des opérations nationales (Chemins de fer de l'Ouest) ou internationales (projet d'un canal de Panama), dont beaucoup s'avèrent des gouffres sans fond: la banque s'y enfoncera bientôt, en 1865. Mésaventure nullement exceptionnelle; l'époque est fertile en "krachs" plus ou moins retentissants.

La Bourse de Genève

La seconde moitié du siècle, jusqu'à la Première Guerre mondiale, est agitée, au gré d'une conjoncture internationale très rythmée, avec ses phases puissantes d'expansion industrielle et financière, ses crises et ses replis. Genève, ses banquiers, ses établissements de crédit et d'épargne les reflètent en demi-teinte: la place n'est pas en première ligne des grandes affaires. Elle prend de l'importance, pourtant. Depuis 1850 en fait, officiellement en 1857, une Bourse sert les transactions en titres et en change et même des opérations sur les produits agricoles et industriels. Une vingtaine d'agents de change y sont autorisés. C'est la première institution du genre en Suisse; Bâle et Zurich ne l'imiteront qu'en 1875 et 1876, mais dépasseront très vite leur modèle quant à l'importance des transactions. D'autre part, un certain essor industriel vient renforcer l'économie genevoise. L'horlogerie se mécanise et se concentre quelque peu. D'autres entreprises se vouent à la mécanique de précision, à l'électrotechnique un peu plus tard (dans les années 1880), à la parfumerie, etc. Genève est encore loin des grandes [p. 90] concentrations industrielles de l'étranger, ou même des métropoles helvétiques, Zurich et Bâle. Mais elle équilibre ses activités. Enfin, elle tire parti de son ancienne réputation de cité internationale et cosmopolite à laquelle le tourisme de luxe vient redonner vie; et aussi de sa situation de ville frontière.

Implantation de banques suisses et françaises

Ce sont ces circonstances, ajoutées au rayonnement de la banque privée, qui attirèrent vers Genève l'attention des administrateurs de quelques grandes banques d'affaires extérieures: ils y installèrent filiales ou bureaux. Des banques suisses — c'était dans la logique de leur implantation nationale: Banque Fédérale, 1872; Banque Populaire Suisse, 1896; Crédit Suisse et Société de Banque Suisse, toutes deux en 1906 et par absorption de banques privées. Des banques étrangères aussi: Banque de Crédit et de Dépôts des Pays-Bas, 1866, qui devint en 1872 la Banque de Paris et des Pays-Bas, donc la plus ancienne, et aussi la plus importante des banques étrangères présentes à Genève; on sait que la récente nationalisation (1982) de la Maison mère a provoqué le détachement de la filiale helvétique, devenue une société suisse autonome. Le Crédit Lyonnais s'est installé à son tour en 1876. D'autres suivront, dont la présence restera cependant plus ou moins épisodique.

Problèmes de structure

La place bancaire de Genève connut ainsi entre 1850/1860 et 1914 un gonflement évident. Ce qui n'alla ni sans difficultés, ni sans bavures. Mal assis, mal dirigés, plusieurs établissements succombèrent aux crises ou aux spéculations malencontreuses. La prolifération des banques posa d'autre part des problèmes de structure qui furent mal résolus, par manque de coordination, et probablement par excès d'ambition au sein de certains instituts financiers.

Il se produisit en effet une sorte d'aspiration vers le haut. C'est-à-dire que le succès rapide, trop rapide parfois, des banques dites d'affaires, liées aux intérêts commerciaux et industriels et qui opéraient sur le tissu international détourna quelque peu de leur vocation initiale les institutions d'épargne et de crédit créées dans l'intérêt de la population du Canton ou les incita à cumuler les deux jeux. [p. 91]

La Caisse Hypothécaire a sa fonction spécifique; son efficacité se lit dans l'évolution du montant des prêts qu'elle consent:

1851: 2 millions de francs

1875: 20 millions de francs

1900: 40 millions de francs

1914: 110 millions de francs

La vieille Caisse d'Epargne suit son bonhomme de chemin (10 millions de dépôts en 1870; 80 millions en 1914). La Banque de Genève et le Comptoir d'Escompte, en revanche, cherchent à rallier le camp des banques d'affaires. De sorte que se rouvrait une lacune au niveau du petit crédit et de la petite épargne. Diverses expériences tentèrent de la combler: Caisse de prêts sur gages (Mont-de-Piété) en 1872, selon une très vieille idée qui avait fait ses preuves depuis le Moyen Age; crédit mutuel (Système Raiffeisen, dont le principe est strictement communal et fonctionne surtout dans les agglomérations rurales; à Genève dès 1902).

Une concurrence acharnée

Quant à l'échelon supérieur, une certaine anarchie menaça constamment d'y régner. D'une part, parce qu'il manquait une législation fédérale qui réglât les conditions de gestion et des responsabilités des banques envers leur clientèle. Au niveau des banques d'affaires, la concurrence [p. 92] semble avoir été acharnée. Les banquiers privés, au contraire, évitaient de se faire concurrence, mais ils subissaient de plus en plus celle des autres types d'établissements: les jardins naguère si exactement délimités commençaient à empiéter les uns sur les autres. Pour défendre le leur, les banquiers privés se firent aggressifs. En 1872, alors même que se multipliaient les établissements suisses ou étrangers à Genève, ils s'unirent en Association financière, réorganisée en 1890 sous le nom d'Union financière de Genève. Celle-ci "se spécialisa dans les opérations d'émission et de placements d'emprunts ou d'actions en participant aux syndicats [d'émission] et en répartissant les titres souscrits aux maisons fondatrices" (L. Mottet); ce qui correspondait rigoureusement à la vocation de la banque privée. Mais l'Union s'aventura plus loin, "en créant et en animant toute une série de sociétés financières du type holding": elle s'inscrivait dans la mode alors croissante des compagnies d'investissement (investment trusts). A travers leur Union, les banquiers privés débordèrent clairement de leur activité et de leur réserve ancestrale et reprirent place au sein de quelques grandes affaires internationales, comme au XVIIIe siècle. Sans doute se sauvèrent-ils ainsi d'une léthargie fatale. Seconde initiative: la Banque genevoise de prêts et de dépôts (1881) liée aux affaires de bourse, devenue Banque de Dépôts et de Crédit (1902) qui, en dépit de son nom, fonctionna surtout comme banque des banquiers, comme caisse de compensation.

En 1914, l'économie en général et la banque genevoise viennent de connaître une assez longue phase de croissance continue depuis 1890 au moins. Le "quartier des banques" est un foyer d'animation: dans la ville, dans le monde.

[p. 93]

Le temps des orages 1914 - 1929 - 1945

Les suites de la Première Guerre mondiale

Août 1914: la guerre surprit tout le monde, et les banquiers aussi. Ceux-ci virent fondre toutes leurs participations étrangères tandis que l'on s'efforçait fébrilement de rapatrier les fonds placés dans les pays belligérants ou menacés. En revanche, le marché suisse des capitaux s'anima à la faveur de gros emprunts publics. Grâce à quoi les plus grandes banques non seulement résistèrent, mais accrurent leur emprise en rachetant à bon compte nombre d'établissements que les événements avaient ruinés. Genève, pourtant, souffrit relativement peu de ces bouleversements. Au lendemain de la guerre, puis de la crise de reconversion qui suit (1920-1923), l'appareil bancaire genevois est pratiquement intact, enrichi même de la présence de quelques banques suisses ou étrangères (Union de Banques Suisses, 1919; Lloyds & National Provincial Bank Ltd, 1920; etc.). Une nouvelle chance de profit s'ouvre d'ailleurs, celle des opérations de change. La guerre a mis fin à la stabilité des cours des monnaies. Le franc suisse demeurant fort et les banques suisses réputées pour l'habileté et la sécurité de leurs cambistes, le pays s'installe au coeur de ce genre de transactions: la "Suisse place financière" est née. Genève y participe. Son développement bancaire est définitivement intégré dans celui du pays, sinon confondu avec lui.

L'effondrement de la Banque de Genève

Le premier orage passé sous un abri relatif, le second vient frapper Genève de plein fouet: la crise des années trente. Avec un certain décalage. On sait que la crise éclate à la bourse de New York en octobre 1929 et gagne assez rapidement l'Europe centrale avec la faillite du Kredit-Anstalt de Vienne et de plusieurs banques allemandes. La Suisse subit le choc à partir de 1931. En marge de la crise industrielle, du chômage, de la baisse du produit national et du niveau de vie, plusieurs banques, même parmi les "grandes", se trouvent face à des difficultés sérieuses dont elles ne se remettent pas toutes. Les catastrophes, en ce domaine, s'enchaînent.

A Genève, une victime de choix: la Banque de Genève. Elle avait été, avec la Caisse Hypothécaire, la figure de proue du régime fazyste. Comme telle, c'est un symbole politique et presque une institution publique. L'Etat n'y participait, il [p. 94] est vrai, que comme actionnaire, mais il apportait aux nombreux déposants, venus de toutes les classes de la population, une sorte de garantie morale. Nul n'imaginait possible une banqueroute. Or, on l'a vu, la Banque de Genève s'était laissée attirer par les sirènes des grandes opérations internationales. A la fin des années 1920, ses engagements extérieurs dépassent largement ses ressources. Avec la crise, elle s'effondre et doit fermer ses guichets, le I0 juillet 1931. Stupeur, scandale dont s'emparent les socialistes qui, à travers la Banque de Genève, pensent atteindre l'establishment capitaliste du Canton. Les partis de droite, non sans peine, parvinrent à éviter une mise en faillite pure et simple et à faire accepter un moratoire par lequel, sous garantie directe de l'Etat cette fois, les créanciers seront progressivement remboursés en vingt-cinq ans (soit jusqu'en 1957). En fin de compte, l'Etat se dégagera en 1941, tandis que la guerre obscurcit tout avenir, en rachetant les bons remis aux créanciers à 45 pour cent de leur valeur...

L'affaire empoisonna pour longtemps la vie genevoise. Elle polarisa le débat politique et social déjà tendu. Elle compromit dangereusement le statut et la réputation de Genève comme place financière. Elle entraîna dans la déconfiture d'autres institutions et d'abord le Comptoir d'Escompte, frère puîné, on s'en souvient, de la Banque de Genève dans la famille des initiatives de Fazy. L'Union financière et la Banque de Dépôts et de Crédit, les deux émanations des banquiers privés, avaient partie trop liée avec les victimes; elles disparurent à leur tour...

La loi sur les banques

Toute la Suisse était affectée. La réaction fut fédérale et cependant rapide. La loi fédérale sur les banques et les caisses d'épargne du 8 novembre 1934 entra en vigueur le 1er mars 1935. Elle consacra la puissance des "grandes banques", ramenées au nombre de sept; mais elle sut assainir la situation d'ensemble et recréer un climat de confiance.

L'activité bancaire semblait donc à nouveau assurée lorsqu'éclata la Seconde Guerre mondiale. Une fois encore furent compromis les engagements à l'étranger, qui n'avaient pas eu le temps, depuis la crise, de retrouver tout leur volume; et multipliés les emprunts publics que les banques s'occupèrent à placer dans le pays. Le souci majeur [p. 95] des banques et de leur personnel fut de préserver les avoirs étrangers qui pouvaient l'être, et de s'orienter dans l'océan des prescriptions d'exception promulguées à Berne ou dans les capitales étrangères. Dans l'ensemble, la banque suisse résista, bien qu'en 1945 disparussent deux des "grandes banques", présentes à Genève par des filiales: la Banque Commerciale de Bâle (absorbée par sa concitoyenne la Société de Banque Suisse) et la vénérable Banque Fédérale (Berne), absorbée par l'Union de Banques suisses.

La croissance et le soupçon

Ce qu'est devenue la place bancaire de Genève des années quatre-vingts, des experts le diront plus loin. Dans l'ensemble, la présence et l'activité des banques reflètent les glissements survenus dans les structures de la finance internationale. D'autre part, l'intégration de Genève au marché suisse des capitaux s'est parachevée. La place est dominée d'assez haut par les filiales des "grandes banques" suisses. Est-ce à dire que Genève vit et travaille dorénavant dans l'ombre de Zurich, ou de Bâle? En dépit de quelques apparences, l'image est certainement excessive.

Car Genève a préservé jusqu'ici et même renforcé le caractère original de ses fonctions. Les bilans — ceux des banquiers privés demeurant d'ailleurs inaccessibles — ne signifient pas tout. D'un côté, les banquiers privés, justement, sans sortir de la longue tradition qui fait leur prestige, ni s'aventurer dans les affaires industrielles et commerciales locales, ont pu élargir sensiblement le cercle géographique et professionnel de leur clientèle, au prix cependant de quelques accrocs et d'une réduction de leur nombre. D'un autre côté, la "vocation" internationale de Genève, une fois de plus, a drainé vers notre place des capitaux provenant de sources nouvellement surgies ("pétrodollars"); elle y a attiré, dans le sillage de cet argent exceptionnellement actif, une foule d'établissements nouveaux.

La récession installée depuis une dizaine d'années ne semble pas avoir ralenti sensiblement ces mouvements. Peut-être leur a-t-elle donné, aux yeux du public et subjectivement, une autre couleur. La croissance légitimait tout. La récession introduit le soupçon, dont s'emparent les adversaires idéologiques du système économique et politique. Les armes solides de la Banque genevoise depuis six siècles se retourneraient-elles contre elle: cosmopolitisme, efficacité et discrétion... ?

J.-F. B.

haut

[p. 96]

Les banquiers privés genevois dans la période d'après-guerre

L'innovation dans la tradition

La banque privée occupe à Genève une place de choix. Spécialisés dans la gérance de fortune, les six établissements qui font partie du Groupement des banquiers privés genevois ont constitué un important réseau de succursales, de filiales, de maisons soeurs ou alliées ou de correspondants sur les principales places financières internationales, si bien qu'ils disposent d'un capital d'informations unique en son genre, tant ce réseau est spécialisé dans la recherche de renseignements sur les facteurs qui influencent les cours en bourse.

Jusqu'en 1958, année où fut réintroduite la convertibilité des monnaies européennes, les banquiers privés durent se débattre dans un dédale de prescriptions monétaires, financières, de change et de compensation qui étaient loin de faciliter leur activité de gérants de fortune. Aussi certains d'entre eux s'engagèrent-ils dans des activités financières à caractère commercial, de manière à ne pas être entièrement tributaires des possibilités encore restreintes qu'offraient alors les législations étrangères sur les mouvements de capitaux. Cet engagement ne dura toutefois guère, car il était peu en rapport avec l'activité traditionnelle des banquiers privés.

1958 mit fin aux séquelles financières de la guerre. Le Plan Marshall ayant opéré le miracle que personne n'attendait au lendemain des hostilités, les économies occidentales retrouvèrent une vitalité extraordinaire, qui ne cessa pratiquement pas de se manifester jusqu'à la première crise du pétrole en 1973-1974. Ces quelque quinze années se traduisirent pour l'économie en général, et les banquiers privés en particulier, par un essor sans précédent dans leur histoire. Malheureusement, on ne dispose d'aucun chiffre concernant le volume des affaires traitées par les banquiers privés genevois pendant ces années. Tout au plus peut-on constater qu'ils occupaient à peine 400 personnes à la fin des années quarante, alors qu'actuellement les neuf banquiers privés de la place en employent près de 1.400. Le volume des capitaux gérés, qui pour cette corporation est l'élément déterminant de leur importance (le total du bilan n'ayant à cet égard aucun caractère indicatif), a probablement décuplé entre 1950 et 1984, pour passer de 4 ou 5 milliards à un montant de 40 à 50 milliards de francs. Cette véritable explosion est d'autant plus remarquable qu'elle s'est produite pendant une période où la concurrence n'a cessé de croître sur la place de Genève.

[p. 97]

Absents de la scène locale

En fait, les banquiers privés ont été dans une large mesure le moteur du développement des activités bancaires à Genève, activités qui, d'une manière générale, se sont de plus en plus orientées vers la gestion de fortune, au détriment, il faut bien le dire, des autres types d'activité bancaire, en particulier du financement du commerce et de l'industrie locaux. Echaudés par les effets de la crise des années trente et des nationalisations dans un grand nombre de pays européens, les banquiers privés ont pratiquement renoncé à toute initiative dans ce secteur, laissant aux grandes banques commerciales la responsabilité de procurer aux entreprises industrielles genevoises, encore fort nombreuses et prospères dans les années soixante, le financement exigé par leur développement. On connaît le sort qui fut réservé à ce secteur de l'économie genevoise: redimensionnement, perte d'autonomie, fermetures, transferts, etc. Il faut cependant dire, à la décharge des banquiers privés genevois, que la forme juridique de leurs maisons constituait, et constitue toujours, un obstacle majeur à toute forme d'activité à caractère commercial (responsabilité illimitée des associés et incapacité de constituer des réserves). De surcroît, les moyens de prêter de l'argent à des tiers leur font complètement défaut puisque les fonds que leur confient leurs clients sont destinés à être placés aussitôt sur les marchés boursiers et financiers.

Ainsi, le reproche qui est fait parfois aux banquiers privés de s'être désolidarisés de l'économie locale, s'il est fondé d'un point de vue psychologique, n'est guère justifié dans la pratique.

Nouveaux marchés et nouvelles clientèles

Le développement de l'activité économique, non seulement dans les pays développés de l'Occident, mais aussi dans nombre de pays d'Amérique du Sud, d'Afrique et d'Asie, a modifié fondamentalement l'origine des capitaux en quête d'une gestion sûre. Alors que jusqu'en 1939 la grande majorité de la clientèle des banquiers privés genevois provenait des pays limitrophes, depuis 1950 la zone de recrutement s'est étendue au monde entier. Les facilités de transfert et de communication, ainsi que la liberté des changes en Suisse, ont encouragé un mouvement que le [p. 98] comportement professionnel des banquiers privés a facilité grâce aux nombreuses relations qu'ils ont toujours entretenues à l'étranger.

Conscients des limites inhérentes au développement de la clientèle privée, les banquiers privés se sont intéressés à la clientèle institutionnelle, c'est-à-dire aux fonds de placement et aux caisses de pensions. Dans les années d'après-guerre, l'épargne collective s'est développée de manière croissante, car les années de crise, puis de guerre, avaient mis le doigt sur la faiblesse de la protection économique dont bénéficiaient les salariés.

L'Assurance vieillesse et survivants (AVS), créée en 1947 après une longue période de gestation, et la fondation d'un nombre toujours plus élevé de caisses de retraite d'entreprises, puis le succès grandissant des fonds de placement, drainèrent des capitaux toujours plus nombreux, dont l'importance économique n'échappa pas aux banquiers privés genevois; ils furent parmi les premiers en Suisse à offrir un service spécialisé de gestion de fonds institutionnels (dès 1947). Si, à cette époque déjà lointaine, ces fonds ne représentaient qu'une masse fort modeste, quelques milliards de francs tout au plus, aujourd'hui la seule fortune des fonds de pensions suisses dépasse les 100 milliards et celle des fonds de placement 15 milliards. La gestion de fonds institutionnels ayant des exigences propres, assez différentes de celle des fortunes de clients particuliers, ne serait-ce qu'en raison des prescriptions légales qui gouvernent leur placement, les banquiers privés qui se sont intéressés à la clientèle institutionnelle ont dû développer à grands frais des départements spécialisés.

Afin de rentabiliser au mieux ces investissements considérables, ils se sont tournés vers les marchés étrangers, plus particulièrement vers les Etats-Unis, où les fonds institutionnels constituent une masse énorme de capitaux. Les seules caisses de retraite des entreprises américaines gèrent des centaines de milliards de dollars et sont de plus en plus enclines à diversifier géographiquement leurs placements. Un autre facteur qui attire les fonds de pensions chez les banquiers privés, est la dimension humaine de ces maisons qui leur permet d'assurer une gestion sur mesure.

La banque privée se "démocratise"

La clientèle institutionnelle est et restera une clientèle très difficile, qui ne tolère pas d'erreurs de jugement. Aussi les gestionnaires de ces fonds doivent-ils se remettre perpétuellement [p. 100] pétuellement en question. Il en résulte que le client particulier du banquier privé qui, jusque peu après la Deuxième Guerre mondiale, était toujours un client fortuné et privilégié, se retrouve aujourd'hui en compagnie de clients beaucoup moins aisés, mais tout aussi privilégiés. La rationalisation des divers services bancaires au cours des années soixante et soixante-dix a en effet permis d'abaisser le seuil de rentabilité d'un dépôt à quelques dizaines de milliers de francs, alors qu'auparavant le banquier ne gagnait de l'argent que sur les portefeuilles s'élevant au moins à plusieurs centaines de milliers de francs. La clientèle des banquiers privés s'est, en quelque sorte, "démocratisée".

Ainsi, contrairement à ce qui se passe partout ailleurs en Europe et même en Suisse, Genève voit ses banquiers privés prospérer et conserver une place importante dans la communauté bancaire locale, en dépit du nombre croissant de banques qui s'y implantent pour pratiquer la gestion de fortune.

Le problème du nom

Il est certes parfois difficile pour les banquiers privés d'éviter certains écueils, dus notamment à la forme juridique de leurs sociétés — sociétés en nom collectif. Continuer de porter, comme depuis des générations, le nom des mêmes associés-propriétaires, exige que la relève puisse être assurée lors de chaque départ à la retraite, ce qui n'est pas toujours le cas. C'est ainsi que la plus ancienne banque privée de Genève, Ferrier, Lullin & Cie, a dû, faute de porteur du patronyme Lullin, se transformer en société anonyme et céder par la suite son capital à une grande banque, tandis que la Banque Pivot & Cie devait changer de nom. Quant aux autres maisons de banque privée de la place, Bordier & Cie, Darier & Cie, Gonet & Cie, Hentsch & Cie, Lombard, Odier & Cie, Mirabaud & Cie, Mourgue d'Algue & Cie, Pictet & Cie et Tardy, Burrus & Cie, elles semblent assurées de conserver leur identité actuelle.

Où le banquier privé devient "manager"